La Décision de la BNS : Une « Pause » dans le Cycle des Taux d’Intérêt

En septembre 2023, la Banque nationale suisse (BNS) a pris une décision inattendue en maintenant son taux directeur à 1,75%, malgré les spéculations sur une éventuelle hausse. Cette « pause » dans le cycle de relèvement des taux d’intérêt s’explique principalement par la stabilisation de l’inflation, le ralentissement économique, et la volonté de la BNS de mieux évaluer les conséquences des hausses précédentes des taux d’intérêt sur l’économie réelle. Ces facteurs ont incité la BNS à maintenir son taux directeur inchangé, mais la situation de l’inflation demeure en observation. De plus, la Suisse affiche une forte proportion de prix administrés, atténuant ainsi l’enchérissement, ce qui devrait maintenir les taux d’intérêt à leur niveau actuel.

Impact sur le Marché Hypothécaire

La décision de la BNS d’interrompre les hausses de taux d’intérêt a des implications directes pour le marché hypothécaire en Suisse. Pour les clients titulaires d’une hypothèque à taux variable ou ceux qui envisagent de souscrire une nouvelle hypothèque à taux fixe, la « pause » de la BNS laisse toutes les options ouvertes. Bien que des hausses futures des taux d’intérêt ne puissent pas être exclues, elles semblent plutôt peu probables, ce qui laisse penser que le pic des taux d’intérêt pourrait avoir été atteint en Suisse.

Quant à l’impact sur les prix des propriétés du logement, il est important de noter que les hausses précédentes des taux ont déjà eu un impact significatif sur la demande de logements en propriété. Par conséquent, la tendance à la hausse des prix de l’immobilier devrait continuer à s’affaiblir, avec ou sans « pause » de la BNS. Il est même envisageable de voir des légères baisses des prix des propriétés du logement l’année prochaine. Cependant, il est peu probable qu’une correction majeure se produise en raison du manque de logements disponibles sur le marché.

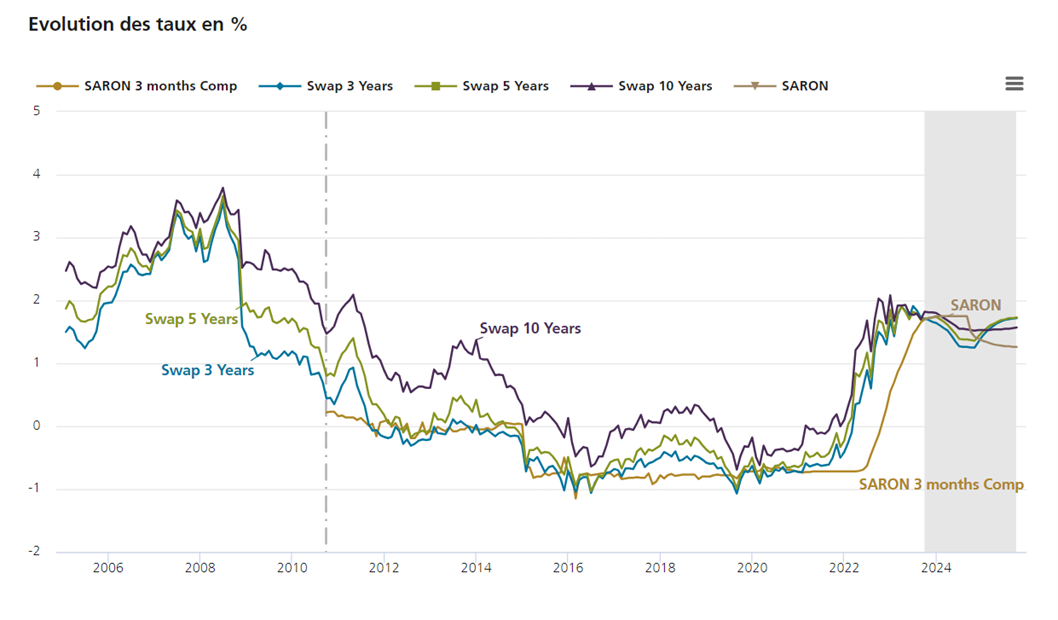

Pour les emprunteurs dont les taux fixes arrivent bientôt à échéance, il est important de noter que la hausse des taux est inévitable. Les conditions des hypothèques à taux fixe de longue durée ont déjà évolué en raison des prévisions de taux d’intérêt en hausse. De plus, la rémunération des hypothèques liées au SARON a suivi la tendance des hausses effectives des taux de la BNS. Le choix entre une fixation à long terme ou à court terme dépendra en grande partie des anticipations concernant l’inflation et des mesures futures des banques centrales. Cependant, la Raiffeisen estime que le scénario le plus plausible pour la Suisse est un ralentissement durable de l’inflation, ce qui rendrait les durées de taux hypothécaires plus courtes préférables à long terme.

source : Bloomberg, UBS Switzerland AG ; Raffeisen