Quelle stratégie de financement mettre en place pour acquérir son bien immobilier?

Depuis le début de l’année nous observons une importante fluctuation sur le marché des taux d’intérêts. Ces mouvements sont dus à la situation économique mondiale, à la guerre en Ukraine ainsi qu’à la forte poussée inflationniste mondiale. Ces éléments ont conduit à un relèvement des taux directeurs par la FED aux Etats-Unis, puis par la BNS en Suisse.

Après une hausse importante en début d’année les taux d’intérêts sont finalement redescendus à des niveaux historiquement bas. L’inflation américaine n’est pas aussi importante que prévue et il semblerait que le marché ait surréagi en début d’année.

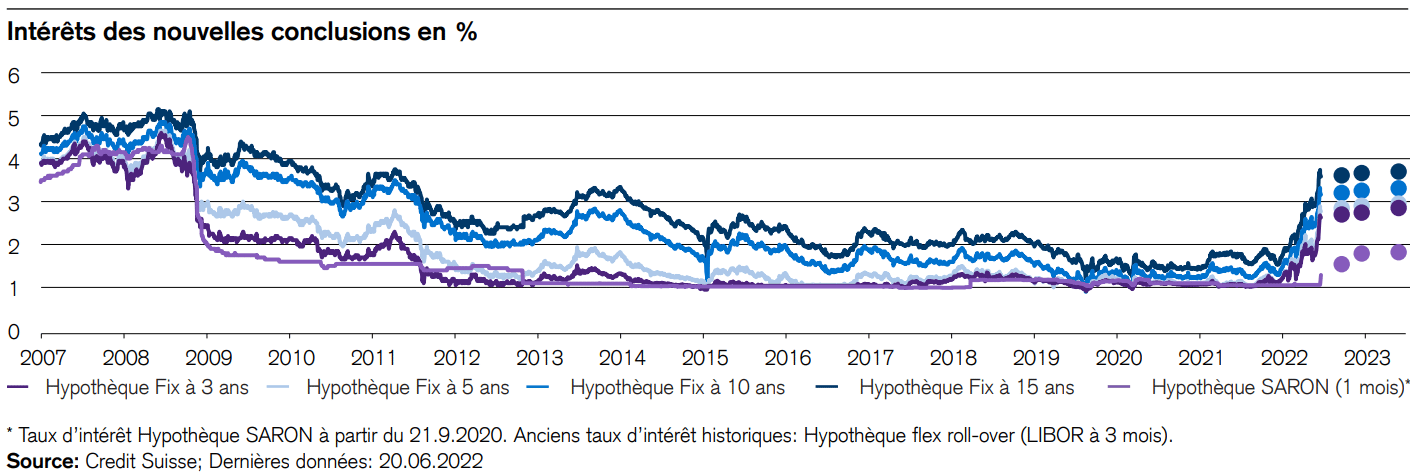

Malgré cela, nous pouvons constater que les taux d’intérêts sont encore loin de leur niveau de 2007 à 2011 comme le démontre le graphique ci-dessous du Crédit Suisse.

Nous continuons à penser que c’est une très bonne période pour acquérir un bien immobilier et que les coûts y relatifs sont toujours attrayants. Une bonne stratégie permet une réduction des mensualités et le client dispose de plusieurs produits pour construire sa stratégie personnalisée, à savoir :

1)Hypothèque SARON

Hypothèque souscrite à un taux variable appelé SARON (Swiss Average Rate Over Night)

- Les charges de l’hypothèque évolueront en lien direct avec la situation des taux sur le marché.

- Ce produit permet de réduire les charges au maximum en période de taux bas mais celle-ci peuvent augmenter rapidement en cas de hausse de taux.

- Il s’adresse aux clients ayant une grande propension ou capacité à assumer de fortes fluctuations de leurs charges hypothécaires.

2) Hypothèque FIXE

Hypothèque conclue à un taux fixe durant toute la durée du produit.

Les établissements financiers proposent ce type de produit pour des durées allant généralement de 1 an à 15 ans, voir 25 ans dans certains cas

- Ce produit permet de connaître les charges mensuelles dès le départ et ceci jusqu’à l’échéance malgré la fluctuation des taux sur le marché.

- Il s’adresse aux clients recherchant la sécurité et ne souhaitant pas être exposé aux éventuelles hausses des taux d’intérêts.

- Ces deux produits peuvent être combinés afin de permettre aux futurs propriétaires de bénéficier d’un taux pondéré tout en conservant une certaine flexibilité. C’est pour cette raison que nous conseillons vivement aux acquéreurs d’avoir recours à un conseil personnalisé afin de mettre en place la meilleure stratégie de taux.

- Le recours à un courtier en hypothèques permet aux futurs acquéreurs de bénéficier d’un conseil neutre, indépendant et transparent, ainsi que d’obtenir un comparatif des différentes offres disponibles sur le marché. Cette analyse est complétée par une étude d’optimisation fiscale et de prévoyance qui permettra de mettre en lumière que l’accession à la propriété demeure plus intéressante qu’une location.